Deutschland wird zum daten- und plattformgetriebenen Medienmarkt

Die Zeit für technikferne Publisher ist abgelaufen, zeigt der neue „Outlook“ von PricewaterhouseCoopers

Der deutsche Entertainment- und Medienmarkt steht vor einer fundamentalen Weichenstellung. Der „German Entertainment & Media Outlook 2026–2030“ zeigt: Trotz eines insgesamt moderaten Marktwachstums verschiebt sich das gesamte Betriebssystem der Branche radikal weg von klassischer Reichweite und linearen Kanälen hin zu daten- und plattformgetriebenen Ökosystemen.

Published: 18.7.2026 | Fotos / Video: Magnific, PwC

Bereits seit 2002 versorgt PwC die Branche mit diesen High-Level-Trendanalysen und Langzeitvoraussagen; die aktuelle Ausgabe erscheint in einem weiterentwickelten Konzept mit sechs definierten Marktbereichen. Diese beziehen sich auf die Jahre 2026 bis 2030 und verübersichtlichen damit bequemerweise genau die zweite Hälfte des laufenden Dezenniums. Zentrale Datenquellen des GEMO sind PwC und Ampere Analysis. Mit einem Fokus auf belastbare Segmentmodelle und einer durchgängigen Methodik liefert PwC einen Referenzrahmen für strategische Entscheidungen im deutschen Entertainment- und Medienmarkt.

Unter den Großen Vier der internationalen und in Deutschland aktiven Wirtschaftsprüfungsgesellschaften (KPMG, Ernst & Young, Deloitte, PwC) ist der Hamburger Ableger von PwC die einzige Gesellschaft, die kontinuierlich und detailliert über die Medienbranche berichtet. Geschuldet ist dies den gewachsenen Beziehungen zu bedeutenden Medienkonzernen.

Für den rund 60-seitigen „GEMO 2026–2030“ zeichnen jetzt Stefanie Bubbers, Director Assurance, und Michael Driemeyer, Director Deals bei PwC Deutschland, verantwortlich. Einen Gastbeitrag „Relevanz schlägt Masse - Lektionen aus dem Hörbuchboom“ leistet Kathrin Rüstig, Geschäftsführerin der BookBeat GmbH. Ihre Erkenntnisse haben es in sich.

Die Bilanz: Während der Medienmarkt in Deutschland weiter moderat wachsen wird, zeichnen sich Kategorien von Gewinnern und Verlierern ab. Stabilisierung verspricht nur die Anpassung an einen Markt, dessen Logik sich aktuell fundamental dreht.

Ab in die Details: Der deutsche Entertainment- und Medienmarkt wächst bis 2030 mit jährlichen Raten von durchschnittlich etwa 2 Prozent und verschiebt sich hin zu digitalen, daten- und plattformbasierten Erlösmodellen. Künstliche Intelligenz und First-Party-Daten werden zu zentralen Hebeln für Wirtschaftlichkeit und Behauptung in Werbung, Distribution und Produktion.

Die makroökonomische Lage: ein Markt im strukturellen Zwiegespalt

Die Gesamtzusammenfassung der Studie macht deutlich, dass der deutsche Markt zwar quantitativ wächst, sich aber im Inneren radikal neu organisiert. Im Jahr 2025 wuchs der E&M-Gesamtmarkt moderat um +3,3 % auf rund 117 Mrd. € und präsentierte sich makroökonomisch stabil. Der fundamentale Wandel wird jedoch bei einem Blick auf die drei Kernbereiche der Erlösarchitektur sichtbar:

Der Vertrieb (Konsumausgaben): Er blieb 2025 mit 50,2 Mrd. € zwar der größte Marktbereich, stagnierte jedoch mit einem hauchdünnen Plus von +1,2 %. Bis 2030 prognostiziert PwC hier ein dauerhaftes Plateau von gerade einmal +0,6 % p.a.. Wachstum entsteht nicht mehr über zusätzliche Nachfrage, sondern rein über Pricing- und Premiumstrategien.

Die Werbeerlöse: Sie sind der eigentliche Wachstumstreiber und kletterten 2025 um +5,5 % auf 33,0 Mrd. €. Bis 2030 soll dieser Bereich dynamisch um durchschnittlich +4,1 % pro Jahr zulegen.

Die Connectivity (Infrastruktur): Mit 33,8 Mrd. € Umsatz (+4,4 % im Jahr 2025) und einem prognostizierten Wachstum von +2,0 % p.a. bis 2030 fungiert dieser Bereich als der digitale und stabilisierende Unterbau des gesamten Ökosystems.

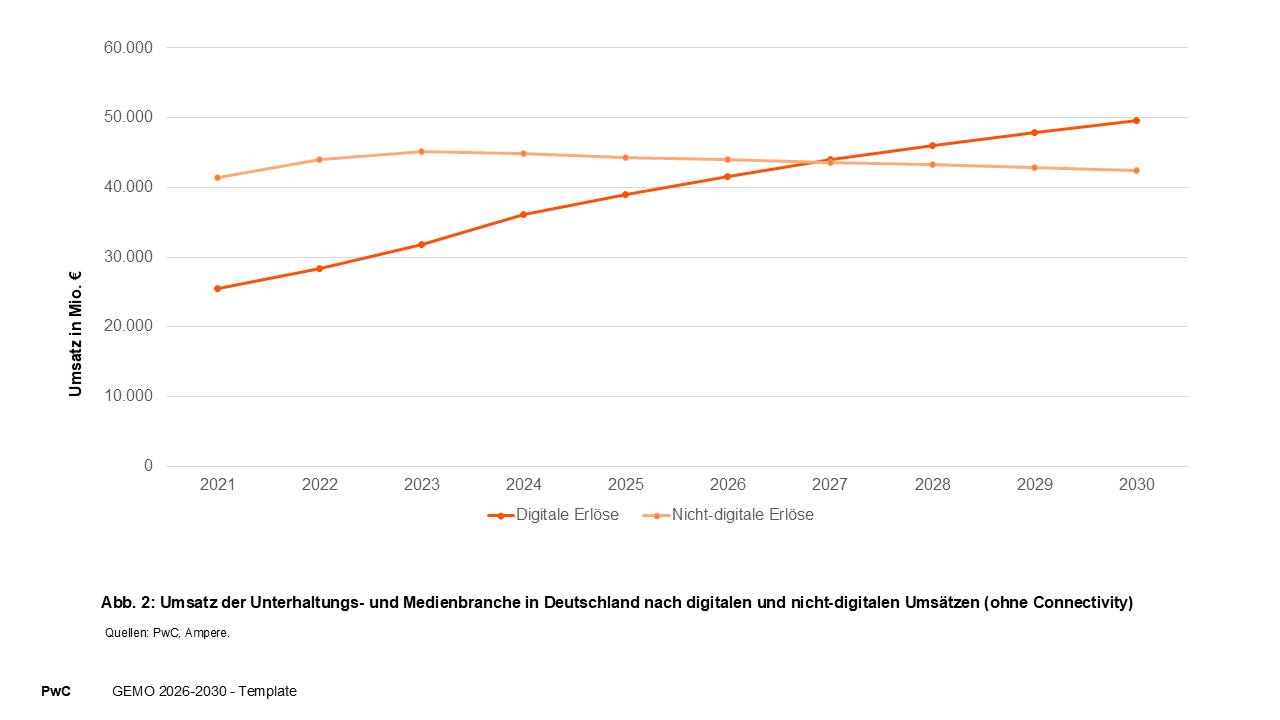

Die digitale Wachstums-Schere

Besonders drastisch zeigt sich das Auslaufen des analogen Zeitalters beim Vergleich von digitalen und nicht-digitalen Erlösen (jeweils exklusive Connectivity): Während die nicht-digitalen Umsätze 2025 auf 44,3 Mrd. € schrumpften (-1,2 %) und bis 2030 kontinuierlich um -0,8 % p.a. weiter an Bedeutung verlieren werden, schießen die digitalen Erlöse parallel nach oben. Sie erreichten 2025 bereits 38,9 Mrd. € (+7,8 %) und steigen bis 2030 mit einer CAGR von +5,0 % pro Jahr. Deutschland entwickelt sich damit endgültig von einem reichweitengetriebenen Verlags- und Sendermarkt zu einem hochgradig optimierungs- und plattformbasierten Infrastruktur- und Werbemarkt.

Von Reichweite zu Beziehungsnetzen, von Inventar zu Daten, von Kanälen zu Plattformen

Der Markt wächst zwar moderat, aber die Wertschöpfung verlagert sich deutlich: Digitale, datenbasierte Erlösmodelle gewinnen, während Print und lineares TV an relativer Bedeutung verlieren. Damit verschiebt sich das Betriebssystem der Branche in drei Dimensionen:

Neue Logik in der Monetarisierung

Die Werbegelder folgen wie gehabt der Adressierbarkeit. Online- und videobasierte Formate sind attraktiv, weil sie Zielgruppen granular ansprechbar machen, weil ihr Erfolg messbar ist und weil sie Optimierung in Echtzeit zulassen. First-Party-Daten werden zur Währung. Wer nicht über eigene, belastbare Einwilligungen und Identifier verfügt, verliert die Preishoheit.

Vertriebserlöse wandern von Produktkäufen zu Beziehungen. Abomodelle, Bundles, All-Access-Angebote und nutzungsbasierte Pakete stehen für planbare Wiederkehr und geringere Volatilität der Kunden. Die Grenze zwischen Content und Service verschwimmt: Zusatznutzen (z. B. Archivzugang, werbefreie Nutzung, Multiscreen, Community-Funktionen) erhöhen den Customer Lifetime Value.

Dominanz der Plattformen und die Renaissance des Bundles im Digitalen

Sichtbarkeit entsteht nicht mehr über eigene Kanäle, sondern über Plattformen mit eigenen Discovery- und Ranking-Mechanismen. Ob Streaming, Audio, Gaming oder News – kuratierte Oberflächen, Empfehlungsalgorithmen und Bundles bestimmen die Nachfrage.

Bundles wirken als Nachfrageverstärker, Upselling-Vehikel und Abwanderungsbremse. Für viele Anbieter könnte das heißen, dass die Generierung von Reichweite zur Gemeinschaftsaufgabe wird – durch Kooperationen, Partnerangebote, gemeinsame Login-Ökosysteme und Interoperabilität in Daten- und Tarifsystemen.

KI als Produktivitäts- und Relevanztreiber

Operativ senkt KI die Grenzkosten: Übersetzung, Lokalisierung, Transkription, Schnitt, Layout, Metadatenanreicherung und Variantenbildung (Text, Bild, Audio, Video) werden schneller und besser skalierbar. Dieser Trend erlaubt es, Ressourcen hin zu Recherche, Qualitätssicherung und Produktentwicklung zu verschieben.

Strategisch steigert KI die Präzision: Personalisierung, Angebots- und Preisdifferenzierung, Werbeaussteuerung und Content-Empfehlungen werden feiner – bei gleichzeitig höherem Risiko für Qualitäts- und Rechtsfragen. Governance bei Urheberrecht, Rechtesicherung, Kennzeichnung und Vergütung wird zur Voraussetzung für dauerhaften Erfolg.

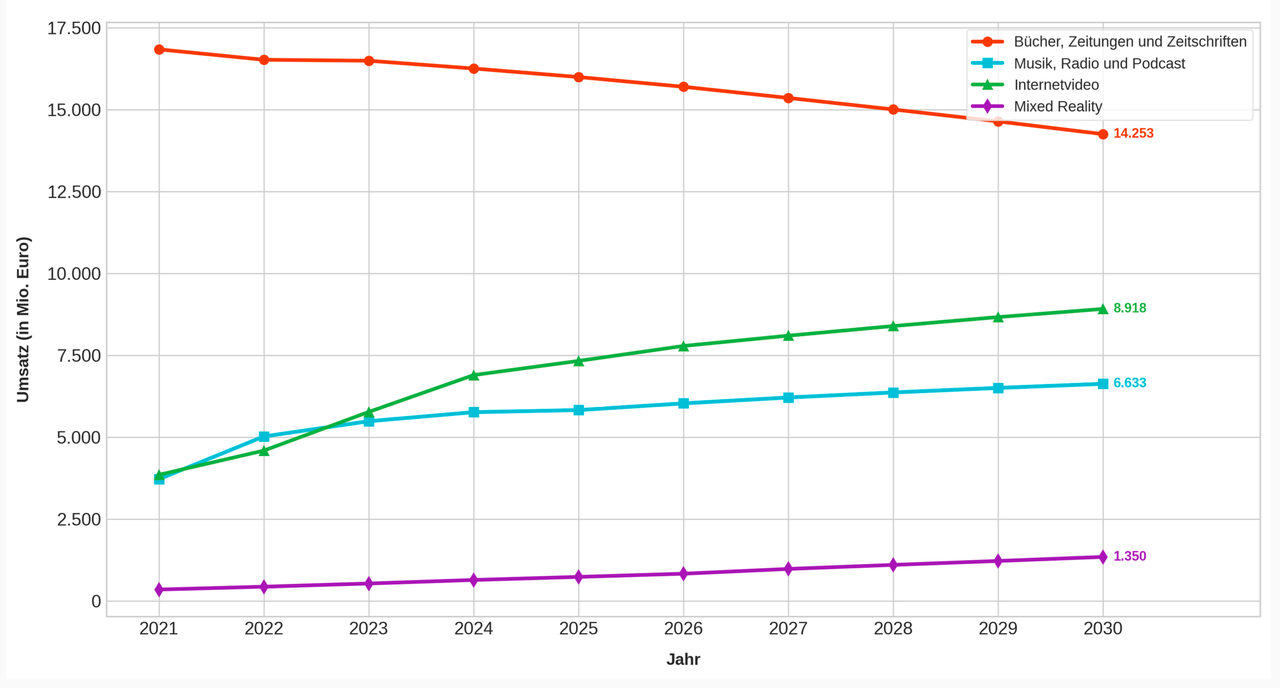

Wesentliche Marktverschiebungen

Die Entwicklung ausgewählter Medienformate auf Basis der PwC-Berechnungen und -Prognosen. (Grafik: dpr)

Onlinewerbung bleibt der Schrittmacher. Entscheidend ist nicht das Volumenwachstum, sondern der Qualitätsunterschied: Context plus Consent schlägt Masse. Retail Media und Social Video ziehen Budgets an sich, weil Werbetreibende näher an den tatsächlichen Kaufmoment heranrücken und die Attribution des Werbeerfolgs belastbarer wird.

Internetvideo wächst weiter, auch wenn die Kurve abflacht. Für Inhalte-Anbieter zählt künftig nicht nur Exklusivität, sondern das Verhältnis von Contentkosten zu Engagement-Zeit – wer Titelportfolio und User Journeys datenbasiert optimiert, verteidigt Margen.

Print und lineares TV verlieren strukturell. Diese Entwicklung ist kein zyklischer Ausschlag, sondern folgt den Pfaden der Verbraucher. Deren Nutzungszeit wandert in neue Angebote, die Werbekunden folgen, die Produktions- und Distributionskosten lassen sich nicht beliebig senken, ohne die Qualität zu zerstören. Digitale Erlöse kompensieren die Verluste nur dort, wo Produkt, Preis und Plattformpassung stimmen.

Wie sich speziell der Lese- und Audiomarkt im Wettbewerb der Medien schlägt, lesen Sie in den folgenden Unterkapiteln.

Detailanalyse: Lesemarkt unter Transformationsdruck

Der deutsche Lesemarkt (Bücher, Zeitungen und Zeitschriften) befindet sich in einer harten, strukturellen Schrumpfungs- und Transformationsphase.

Detailanalyse: Audio im Plattform-Creator-Zeitalter

Im Gegensatz zum Lesemarkt zeigt sich der Audiomarkt (Musik, Radio und Podcasts) zukunftsfähig und stabilisiert Geschäftsmodelle durch seine hohe Flexibilität im Alltag der Konsumenten.

Lektionen aus dem Hörbuchboom – Kathrin Rüstig (BookBeat)

Dass sich das digitale Hörbuchhören als „selbstverständlicher Teil des Alltagslebens etabliert“ hat, verdeutlicht die Relevanz dieses Boom-Segments. Kathrin Rüstig warnt Verlage jedoch vor blindem Aktionismus bei der Content-Produktion

Was das für Verlage konkret bedeutet

Die Reife und Dynamik des plattformgeprägten Marktes zwingen Verlage dazu, den Fokus radikal von produktspezifischen Volumenlogiken hin zu digitalen Nutzerbeziehungen, Datenkompetenz und skalierbaren Ökosystemen zu verschieben. Um in diesem datengetriebenen Umfeld zu bestehen, ergeben sich konkrete Handlungsfelder:

Erlösarchitektur modernisieren und Kundenzugang sichern

Abhängigkeiten reduzieren: Verlage müssen zwingend ihren direkten Kundenzugang stärken, um die wachsende Gatekeeper-Macht der globalen Plattformen und Aggregatoren aktiv einzudämmen.

Memberships und Bundles priorisieren: Reine Reichweitenmonetarisierung greift zu kurz. Zukünftige Erlöse müssen strategisch über vertiefte Mitgliedschaftsmodelle (Memberships) sowie datenbasierte Bündelangebote mit klaren Upselling-Mechaniken generiert werden.

Audiobooks als Kernportfolio: Für Buchverlage sind digitale Hörbücher kein reines Zusatzprodukt mehr, sondern müssen als integraler Teil des Kernportfolios strategisch bewirtschaftet und entlang der gesamten Nutzerjourney vermarktet werden.

Pricing differenzieren: Einführung dynamischer Preise, Freemium- oder Metering-Modelle sowie attraktiver Intro-Angebote mit überzeugender Konvertierungsmechanik. Jahreswerte statt Monatsdenken heben den Customer Lifetime Value (CLV).

Vermarktung auf „Addressability-First“ ausrichten

First-Party-Daten systematisch aufbauen und pflegen, beispielsweise durch Logins mit spürbarem Service- und Preisvorteil (Mehrwert gegen wertvolle Zustimmung).

Fokus auf Markensicherheit: Im Werbebereich müssen Verlage gezielt auf Brand Safety (Markensicherheit) und hohe Content-Qualität setzen, da Werbetreibende in einem fragmentierten Markt zunehmend nach verlässlichen und qualitativ hochwertigen Umfeldern suchen.

Retail- und Social-Integrationen: Nutzen commerce-naher Partnerschaften zur Schärfung der Werbeattribution; redaktionelle Integrität durch unmissverständliche Kennzeichnungen sichern.

Distribution als Plattformspiel begreifen und Portfolios schärfen

Radikale redaktionelle Profilierung: Zeitungs- und Zeitschriftenverlage müssen ihre traditionelle redaktionelle Breite bewusst zugunsten einer klaren Profilierung abbauen. Absolute Priorität gehört der Stärkung lokaler Bezüge sowie erklärenden und lösungsorientierten Inhalten. Fundierte Servicetiefe (z. B. Kommunalpolitik, Wohnen, Schulen, Mobilität) schafft die notwendige Zahlungsbereitschaft, die austauschbare Nachrichten nicht mehr erzeugen können.

Quersubventionierung durch Top-Formate: Erfolgreiche und reichweitenstarke Formate gewinnen massiv an wirtschaftlicher Bedeutung, da sie helfen, strategisch relevante, aber weniger margenstarke Inhalte verlässlich mitzufinanzieren.

Plattformfähigkeit und Kooperationen herstellen: Technische Integrationen forcieren, Metadatenqualität steigern und Schnittstellen standardisieren. Partnerschaften (z. B. Corporate-Access, Bildungspakete oder Lokal-Bundles mit Nahverkehrsbetrieben) sichern die Verteilung auf den Discovery-Pfaden.

Agilität durch neue Strukturen: Angesichts des hohen Konsolidierungs- und Kostendrucks werden kleinere, agilere Einheiten sowie gezielte strategische Kooperationen deutlich wettbewerbsfähiger, um Technologieinvestitionen effizient zu schultern.

KI professionell und rechtssicher einsetzen

Qualität und Vielfalt absichern: Technologie und künstliche Intelligenz dürfen nicht nur als Werkzeuge zur reinen Effizienzsteigerung (Übersetzung, automatisierte Kapitelung, Variantenbildung) verstanden werden. Richtig und mit klarer Governance eingesetzt, müssen sie gezielt dazu dienen, die redaktionelle Qualität und publizistische Vielfalt dauerhaft abzusichern.

Personalisierung verantwortungsvoll gestalten: Transparente Regeln etablieren, die Relevanz in den Vordergrund stellen und der Entstehung von Filterblasen aktiv entgegenwirken.

Fazit

PwC zeichnet das Bild eines zukünftigen Marktes, der weniger durch die Kanäle der einzelnen Publisher als durch Daten, Plattformen und Partnerschaften bestimmt wird. Das erwartete moderate qualitative Wachstum kann nicht kaschieren, dass die Spielregeln sich radikal ändern: Wer Beziehungen statt Reichweite, Erlebnisse statt Einzelprodukte und Governance statt Improvisation priorisiert, kann in Werbung, Vertrieb und Distribution auskömmliche Preise durchsetzen. Für Verlage heißt das: Digital- und Audioangebote massiv ausbauen, Daten- und Plattformkompetenz in industriellem Maßstab etablieren und KI als Effizienz- und Qualitätstool nutzen – aber mit deutlichen, rechtssicheren Leitplanken.

Die Autor:innen der Studie

Stefanie Bubbers (LinkedIn-Profilseite) legt seit 2010 einen geradlinigen Aufstieg bei PwC Deutschland in Hamburg hin. Sie begann als Consultant und ist seit Juli 2025 Director Assurance.

Michael Driemeyer (LinkedIn-Profilseite) ist seit 2015 bei PwC beschäftigt, zunächst als Team Lead in Kalkutta, seit 2024 als Director Deals in Düsseldorf.